Ein Veräußerungsgewinn entsteht, wenn Wirtschaftsgüter wie Unternehmensanteile, Immobilien oder Beteiligungen mit Gewinn verkauft werden. Steuerlich gelten dabei besondere Regeln, unter denen eine Begünstigung möglich ist.

Für Anteile an Kapitalgesellschaften greift unter bestimmten Voraussetzungen das sogenannte Teileinkünfteverfahren. Das bedeute für natürliche Personen, die mit mindestens einem Prozent beteiligt sind, nur 60 % des Veräußerungsgewinns versteuern müssen. In diesem Fall kann der § 17 EStG greifen, wenn Anteile an einer GmbH aus dem Privatvermögen verkauft werden, sodass ebenfalls Steuererleichterungen möglich sind.

Ein weiteres Instrument ist die Tarifermäßigung nach § 34 EStG. Diese gilt für sogenannte außergewöhnliche Einkünfte, zu denen auch Veräußerungsgewinne zählen können. Dabei wird nicht der volle progressive Einkommensteuertarif angewendet, sondern ein gemilderter Steuersatz.

Besonders attraktiv ist die steuerliche Behandlung von Veräußerungsgewinnen bei Kapitalgesellschaften selbst – etwa bei Holding- oder Vermögensverwaltungs-GmbHs. Wird ein Anteil innerhalb einer Kapitalgesellschaft verkauft, sind 95 % des Veräußerungsgewinns steuerfrei. Lediglich 5 % gelten als nicht abzugsfähige Betriebsausgaben und werden mit Körperschaft- und Gewerbesteuer belastet. Die effektive Steuerbelastung auf Ebene der GmbH liegt dadurch bei rund 1,6 % – ein unschlagbarer Wert im Vergleich zur Besteuerung bei natürlichen Personen.

Ein solches Modell bietet sich insbesondere dann an, wenn Unternehmensanteile oder Beteiligungen über mehrere Jahre gehalten und strategisch veräußert werden sollen. Die Gewinne verbleiben innerhalb der GmbH und können dort wiederum für neue Beteiligungen oder Investitionen eingesetzt werden – ohne vorherige Besteuerung auf Gesellschafterebene. Wer diesen Effekt langfristig nutzt, baut systematisch steueroptimiertes Vermögen auf.

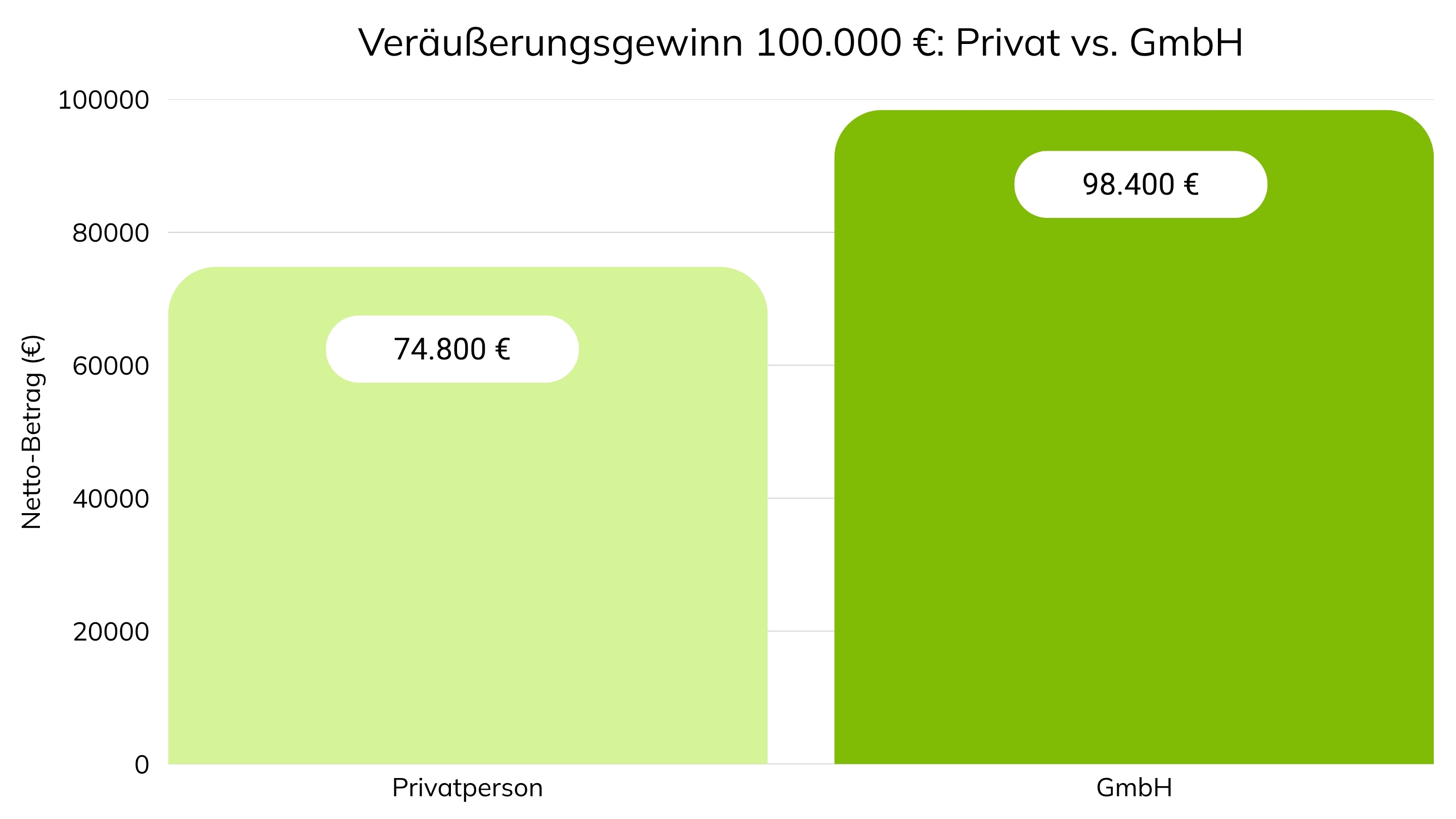

Verkauft eine natürliche Person ihre Unternehmensanteile für 100.000 € und greift das Teileinkünfteverfahren (§ 17 EStG), so sind 60 % steuerpflichtig. Das bedeutet: 60.000 € unterliegen der Einkommensteuer. Bei einem Spitzensteuersatz von 42 % ergibt sich eine Steuerlast von ca. 25.200 €. Netto verbleiben somit rund 74.800 € beim Gesellschafter.

Erfolgt der Verkauf hingegen über eine Kapitalgesellschaft, sind 95 % des Veräußerungsgewinns steuerfrei. Lediglich 5 % (5.000 €) werden mit Körperschaft- und Gewerbesteuer belastet. Bei einem kombinierten Steuersatz von rund 32 % ergibt das eine Steuerlast von nur ca. 1.600 €. Somit verbleiben in der GmbH 98.400 €.

Der Unterschied: Während privat nur 74.800 € verbleiben, stehen in der GmbH rund 23.600 € mehr für Reinvestitionen zur Verfügung.

Wer von den genannten Begünstigungen profitieren möchte, muss bestimmte Spielregeln einhalten. Dazu gehört etwa das Einhalten von Mindesthaltefristen – bei Immobilien im Privatvermögen liegt diese derzeit bei zehn Jahren. Auch die Beteiligungshöhe und die Art der Beteiligung spielen eine Rolle. Wichtig ist zudem eine lückenlose Dokumentation aller Vorgänge, insbesondere bei unentgeltlichen Übertragungen oder strukturierten Verkäufen.

Ein weiterer Punkt betrifft die persönliche Ebene: Bei späterer Ausschüttung der in der GmbH thesaurierten Veräußerungsgewinne fällt zwar Kapitalertragsteuer an, doch lässt sich auch hier durch zeitlich gestaffelte Entnahmen oder die Nutzung von Freibeträgen eine Entlastung erreichen. Entscheidend ist eine vorausschauende Strategie, die sowohl die Unternehmens- als auch die Privatseite im Blick hat.

Veräußerungsgewinne bieten erhebliche steuerliche Gestaltungschancen, insbesondere wenn sie über Kapitalgesellschaften abgewickelt und im Unternehmen reinvestiert werden. Wer Unternehmensanteile oder Vermögenswerte verkaufen möchte, sollte frühzeitig steuerliche Beratung einholen, um alle Vorteile optimal zu nutzen – und gleichzeitig rechtssicher zu agieren.

Bei Immobilien, die im Privatvermögen gehalten und nach einer Frist von zehn Jahren verkauft werden, ist der Veräußerungsgewinn steuerfrei. Bei Unternehmensanteilen kann eine Steuerfreiheit über eine Holding-GmbH (95 % steuerfrei) erzielt werden.

Nein. Die 95 %-Befreiung gilt nur für Kapitalgesellschaften wie bspw. GmbHs oder AGs, die Anteile im Betriebsvermögen halten. Natürliche Personen unterliegen in der Regel dem Teileinkünfteverfahren oder der Abgeltungsteuer.

Das hängt vom Einzelfall ab. Bei natürlichen Personen können Freibeträge und § 34 EStG wirken, jedoch liegt die Gesamtsteuerbelastung meist über der von Kapitalgesellschaften, bei denen nur ca. 1,6 % effektiv anfallen – sofern Gewinne thesauriert werden.

Nein, bei späterer Ausschüttung fällt Kapitalertragsteuer an. Allerdings lässt sich der Ausschüttungszeitpunkt flexibel gestalten – z. B. im Ruhestand oder in einkommensschwächeren Jahren.

Die Haltedauer ist zentral: Bei Immobilien im Privatvermögen mindestens zehn Jahre für Steuerfreiheit. Bei GmbH-Anteilen nach § 17 EStG sind es oft fünf Jahre – bei kurzfristigen Verkäufen droht eine höhere Steuerbelastung.

Bei Fragen sind wir gerne für Sie da. Nutzen Sie die untenstehenden Kontaktdaten oder schreiben Sie uns direkt über das Kontaktformular.

%402x.svg)

.jpg)