Eine Holding-GmbH ist eine Gesellschaft, deren hauptsächlicher Zweck nicht in der operativen Tätigkeit liegt, sondern in der Beteiligung an anderen Unternehmen. Sie fungiert als sogenannte Muttergesellschaft und hält Anteile an Tochterunternehmen, die operative Geschäfte betreiben. Besonders für den deutschen Mittelstand kann dieses Modell strategisch und steuerlich ausgesprochen vorteilhaft sein.

Ein entscheidender Vorteil der Holding-Struktur liegt in der steuerlichen Entlastung: So sind zum Beispiel Gewinne aus dem Verkauf von Tochtergesellschaften zu 95 % steuerfrei. Zudem erlaubt die rechtliche Trennung zwischen operativem Geschäft und Vermögenssphäre eine effektive Haftungsbegrenzung. Auch in der Nachfolgeplanung bietet die Holding interessante Gestaltungsspielräume. Anteile an Tochtergesellschaften lassen sich gezielt übertragen oder veräußern, ohne dabei das Gesamtunternehmen umzustrukturieren.

Darüber hinaus profitieren thesaurierende Holdings von einer ausgesprochen niedrigen Steuerlast. Wird der Gewinn innerhalb der Holding-GmbH nicht ausgeschüttet, sondern zur Reinvestition im Unternehmen einbehalten, fällt auf Ebene der Holding-GmbH lediglich eine Steuerbelastung von rund 1,6 % an. Im Vergleich zu einer Ausschüttung an den Gesellschafter – bei der rund 50 % Steuern für GmbH und Gesellschafter anfallen können – ergibt sich ein erheblicher Liquiditätsvorteil. Gerade für wachsende Unternehmen oder Beteiligungsholdings stellt dies einen echten Hebel zur Vermögensbildung dar.

Ein weiterer steuerlicher Aspekt betrifft Beteiligungserträge: Erzielt die Holding-GmbH Ausschüttungen der Tochtergesellschaften, sind diese in der Regel zu 95 % steuerfrei. In der Praxis bedeutet das eine effektive Besteuerung von nur rund 1,6 %. Damit eignet sich die Holding-Struktur nicht nur für operative Gesellschaften, sondern auch für Kapitalanlagen – etwa im Rahmen von Vermögensverwaltungen oder Familien-Holdings.

Ein häufiges Thema im Zusammenhang mit Holdingstrukturen ist die Frage nach der optimalen Entnahmestrategie für die Gesellschafter. Sollen Gewinne lieber als Geschäftsführergehalt oder als Gewinnausschüttung bezogen werden? Die Antwort hängt von mehreren Faktoren ab.

Wird ein Geschäftsführergehalt gezahlt, ist dieses auf Ebene der operativen GmbH als Betriebsausgabe steuerlich abziehbar. Es reduziert damit die Steuerbelastung des Unternehmens. Gleichzeitig unterliegt das Gehalt jedoch der progressiven Einkommensteuer sowie dem Solidaritätszuschlag – was in Summe zu einer persönlichen Einkommensteuerbelastung von bis zu 45 % führen kann.

Bei einer Gewinnausschüttung wiederum ist der Gewinn zunächst vollständig auf Ebene der GmbH zu versteuern (Körperschaftsteuer und Gewerbesteuer – rund 30 %). Die anschließende Ausschüttung unterliegt zusätzlich der Kapitalertragsteuer in Höhe von 25 % zuzüglich Solidaritätszuschlag. Die Gesamtsteuerbelastung kann hierbei rund 50 % betragen.

Je nach Zielsetzung – etwa Konsum vs. Reinvestition – kann sich daher eine Kombination aus moderatem Gehalt und thesaurierten Gewinnen lohnen. Letztere schaffen Handlungsspielräume innerhalb der Holding-GmbH und dienen dem langfristigen Vermögensaufbau.

Insbesondere bei Unternehmen mit mehreren Geschäftsfeldern oder im Rahmen von geplanter Expansion, Nachfolge oder Exit-Strategien kann die Holding-GmbH eine sinnvolle Option darstellen. Auch Investorenstrukturen lassen sich auf diese Weise steuerlich effizient abbilden. Dennoch sollte die Entscheidung für eine Holding-GmbH stets auf einer individuellen steuerlichen Analyse basieren.

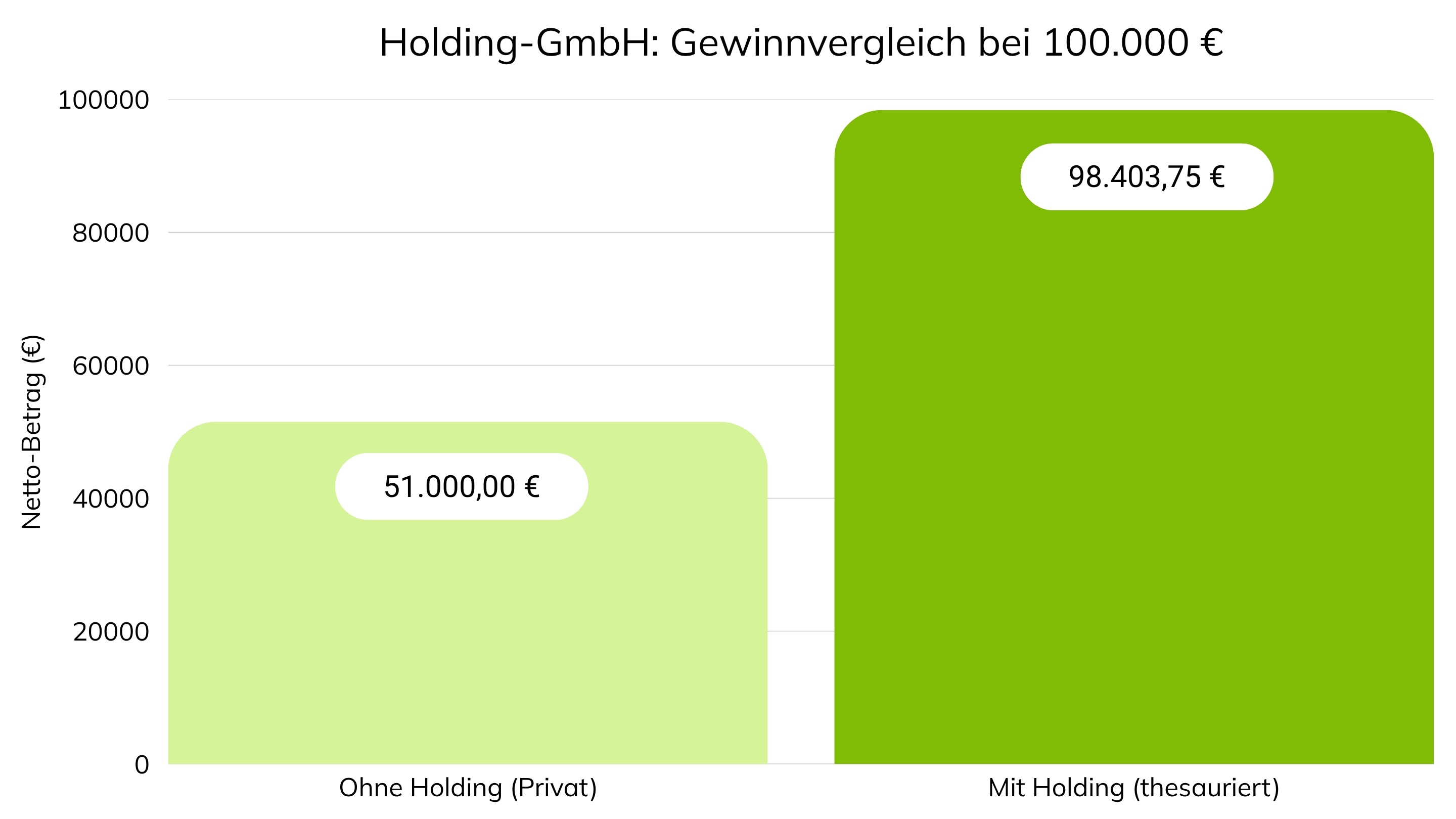

Wie groß der steuerliche Vorteil einer Holding sein kann, zeigt eine einfache Beispielrechnung: Erzielt eine operative GmbH einen Gewinn von 100.000 €, wird dieser an die Holding-GmbH ausgeschüttet. Davon gelten 95 % (95.000 €) als steuerfreie Dividende, während 5 % (5.000 €) als nicht abzugsfähige Betriebsausgaben steuerpflichtig bleiben.

Auf diesen steuerpflichtigen Teil fallen Körperschaftsteuer und Gewerbesteuer an. Bei einem kombinierten Satz von rund 32 % ergibt sich eine Steuerbelastung von 1.596,25 €. Damit verbleibt in der Holding ein Gewinn nach Steuern von 98.403,75 €.

Da keine Ausschüttung an die privaten Gesellschafter erfolgt, fallen weder Kapitalertragsteuer noch Solidaritätszuschlag an. Die gesamte Summe von 98.403,75 € kann somit innerhalb der Holding-GmbH thesauriert werden.

Die effektive Steuerbelastung beträgt damit nur 1,6 % des ursprünglichen Gewinns – ein deutlicher Vorteil gegenüber einer direkten Ausschüttung ohne Holding, bei der die Steuerquote von rund 50 % liegen kann.

.png)

Besonders interessant wird die Holding-Struktur, wenn sie mit einer Immobilien-GmbH kombiniert wird. Das bietet gleich mehrere Vorteile: Einerseits sind die Immobilien vor Haftungsrisiken des operativen Geschäfts geschützt, andererseits können Mietzahlungen der operativen GmbH als Betriebsausgaben steuerlich geltend gemacht werden. Zugleich baut die Immobilien-GmbH innerhalb der Holding langfristig Vermögen auf, da thesaurierte Gewinne dort ebenfalls nur mit einer sehr niedrigen Steuerquote belastet werden. Auch in der Nachfolgeplanung eröffnet diese Struktur Spielräume, weil Immobilien unabhängig vom operativen Geschäft übertragen oder veräußert werden können. Im Falle eines Unternehmensverkaufs verbleiben die Immobilien in der Holding und sichern weiterhin stabile Einnahmen. Damit eignet sich die Kombination aus Holding- und Immobilien-GmbH besonders für Unternehmer, die operative Flexibilität mit langfristiger Vermögenssicherung verbinden möchten.

Die Holding-GmbH ist weit mehr als ein theoretisches Modell. Sie bietet Mittelständlern praxisnahe Lösungen zur Steueroptimierung, Strukturierung des Unternehmensvermögens und Risikobegrenzung. Wer diesen Weg gehen möchte, sollte sich jedoch unbedingt fachkundig beraten lassen.

Was ist der größte steuerliche Vorteil einer Holding-GmbH?

Der größte Vorteil liegt in der 95 %-igen Steuerfreistellung von Veräußerungsgewinnen und Ausschüttungen sowie in der Möglichkeit, diese Gewinne mit rund 1,6 % Steuerbelastung in der GmbH zu thesaurieren.

Wann lohnt sich eine Holding besonders?

Sinnvoll ist sie bei mehreren operativen Gesellschaften, bei geplanter Unternehmensnachfolge oder wenn Beteiligungserträge reinvestiert werden sollen.

Ist eine Holding-GmbH auch für kleinere Unternehmen sinnvoll?

Ja, sofern Beteiligungen bestehen oder geplant sind, kann sich eine Holding auch für kleinere Betriebe lohnen – insbesondere im Rahmen der Nachfolgeplanung.

Wie werden Ausschüttungen aus der Holding besteuert?

Ausschüttungen unterliegen der Kapitalertragsteuer von 25 % zzgl. Solidaritätszuschlag. Die Holding selbst muss zuvor bereits Körperschaft- und Gewerbesteuer auf den Gewinn zahlen.

Gibt es Nachteile?

Die Struktur ist komplexer und mit laufendem Verwaltungsaufwand verbunden. Zudem entstehen zusätzliche Gründungs- und Beratungskosten.

Bei Fragen sind wir gerne für Sie da. Nutzen Sie die untenstehenden Kontaktdaten oder schreiben Sie uns direkt über das Kontaktformular.

%402x.svg)

.jpg)