Bei der Immobilien-GmbH handelt es sich um eine Kapitalgesellschaft, die gezielt für den Erwerb und die Vermietung von Immobilien gegründet wird. Der Fokus liegt hier nicht auf der kurzfristigen Veräußerung von Objekten, sondern auf dem Halten und Vermieten zur Generierung laufender Einnahmen.

Ein besonderer steuerlicher Vorteil ergibt sich durch die sogenannte "erweiterte Gewerbesteuerkürzung". Wenn die GmbH ausschließlich eigenen Grundbesitz vermietet, kann sie faktisch von der Gewerbesteuer befreit werden. Darüber hinaus erlaubt die GmbH eine thesaurierende Gewinnverwendung: Die erzielten Gewinne werden innerhalb der Gesellschaft lediglich mit rund 15 % versteuert und können im Anschluss reinvestiert werden. Dies schafft langfristige Substanz.

Dieser Thesaurierungseffekt führt dazu, dass Immobilien-GmbHs – ähnlich wie Holdinggesellschaften – über die Jahre hinweg erhebliche Liquiditätsreserven aufbauen können, die zur Finanzierung weiterer Immobilienprojekte oder zur Diversifikation genutzt werden können. Im Gegensatz zur privaten Vermietung bleiben die Gewinne zunächst im Unternehmen, was eine flexible Weiterentwicklung des Portfolios ermöglicht. Bei späterer Ausschüttung fallen dann zwar Kapitalertragsteuer und Solidaritätszuschlag an, doch lässt sich der Ausschüttungszeitpunkt individuell gestalten – etwa nach Eintritt in den Ruhestand oder in Jahren mit geringerer Besteuerung.

Ein weiterer Aspekt betrifft die Abschreibungen. Als juristische Person kann die GmbH die neuen Anschaffungskosten der Immobilienanlagen steuerlich abschreiben und dadurch das zu versteuernde Einkommen reduzieren. Das Zusammenspiel aus steuerfreier Thesaurierung, planbarer Ausschüttung und Nutzung der Abschreibung bietet somit erhebliche Gestaltungsspielräume.

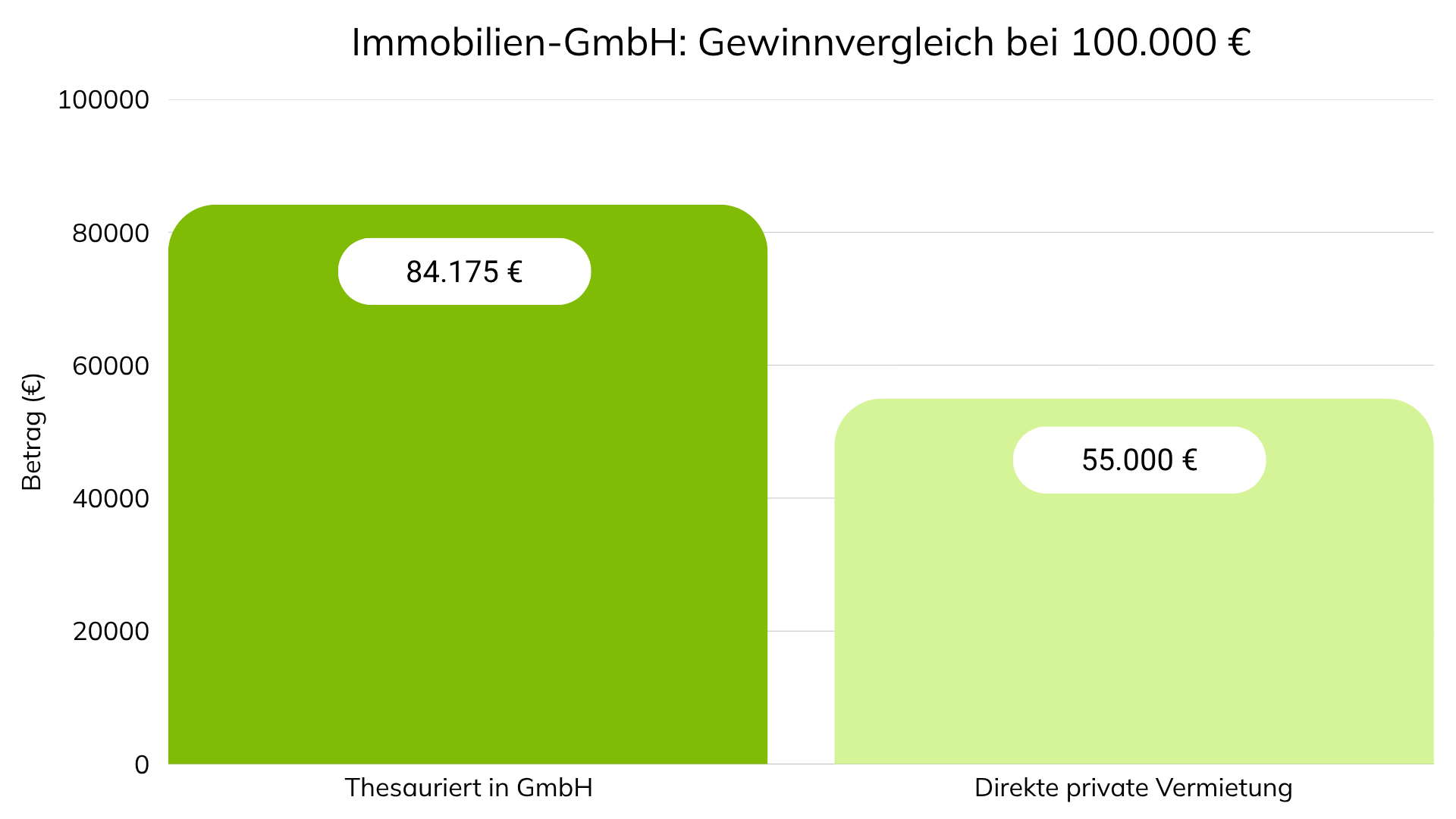

Erzielt eine Immobilien-GmbH Mieteinnahmen von 100.000 €, greift die erweiterte Gewerbesteuerkürzung. Das bedeutet: Es fällt keine Gewerbesteuer an. Lediglich Körperschaftsteuer inklusive Solidaritätszuschlag in Höhe von rund 15,83 % ist zu zahlen. Das entspricht einer Steuerbelastung von 15.825 €.

Nach Steuern verbleibt damit ein Gewinn von 84.175 € in der GmbH, der vollständig thesauriert und somit für den Erwerb weiterer Immobilien oder als Rücklage genutzt werden kann.

Da keine Ausschüttung an den Gesellschafter erfolgt, entstehen weder Kapitalertragsteuer noch Solidaritätszuschlag auf Ebene des Anteilseigners. Die effektive Steuerbelastung liegt damit bei 15,83 % – deutlich günstiger als bei einer direkten privaten Vermietung, bei der der persönliche Einkommensteuersatz von bis zu 45 % greifen würde.

Gleichzeitig ist bei der Gestaltung einer Immobilien-GmbH auch Vorsicht geboten. Sobald die Gesellschaft neben der Vermietung auch gewerbliche Tätigkeiten ausübt, wie etwa Hausmeisterdienste oder eine aktive Immobilienverwaltung, kann der Anspruch auf die erweiterte Gewerbesteuerkürzung entfallen. Dies führt in der Folge zu einer erheblichen Steuermehrbelastung. Auch organisatorisch muss gewährleistet sein, dass sämtliche Verträge und Prozesse die strikte Trennung von Vermögensverwaltung und Gewerbebetrieb einhalten.

Zudem sollte bei jeder Entnahme bedacht werden, dass Ausschüttungen an Gesellschafter erneut mit Abgeltungsteuer belastet sind. Hier ist eine strategische Ausschüttungsplanung gefragt, bei der Liquiditätsbedarf, persönliche Steuerbelastung und Unternehmensentwicklung aufeinander abgestimmt werden.

Die Immobilien-GmbH ist ein spannendes Gestaltungsmodell für private und gewerbliche Immobilieninvestoren. Sie kombiniert steuerliche Vorteile mit unternehmerischer Flexibilität. Bei sauberer Trennung von Vermietung und gewerblichen Aktivitäten kann eine beachtliche Steueroptimierung erreicht werden. Eine fundierte steuerliche Begleitung ist hierbei allerdings unverzichtbar.

Wann lohnt sich eine Immobilien-GmbH besonders?

Vor allem bei größeren Immobilienportfolios, langfristiger Bestandshaltung und dem Ziel, Gewinne im Unternehmen zu reinvestieren.

Fällt bei einer Immobilien-GmbH Gewerbesteuer an?

Nicht, wenn ausschließlich eigener Grundbesitz vermietet wird und keine gewerblichen Leistungen erbracht werden – dann greift die erweiterte Kürzung.

Wie hoch ist die Steuerbelastung in der GmbH?

Rund 15 % auf den Gewinn, wenn thesauriert wird. Bei späterer Ausschüttung fallen zusätzlich 25 % Kapitalertragsteuer plus Solidaritätszuschlag an.

Was ist bei der Gestaltung besonders zu beachten?

Die klare Trennung von Vermietung und Gewerbebetrieb ist entscheidend, um den Steuervorteil nicht zu gefährden.

Ist eine Immobilien-GmbH auch für Privatinvestoren sinnvoll?

Ja, insbesondere wenn der Fokus auf Vermögensaufbau, steuerlicher Optimierung und langfristiger Strukturierung liegt.

Bei Fragen sind wir gerne für Sie da. Nutzen Sie die untenstehenden Kontaktdaten oder schreiben Sie uns direkt über das Kontaktformular.

%402x.svg)

.jpg)