.jpg)

In unserem letzten Beitrag zur Forschungszulage haben wir bereits die Grundzüge sowie die Verbesserungen durch das Wachstumschancengesetz und den Investitionsbooster vorgestellt. Damit zählt die steuerliche Forschungsförderung zu den attraktivsten Instrumenten für innovative Unternehmen geworden. Die eigentliche Herausforderung liegt nun in der Umsetzung: Welche Projekte erfüllen die Kriterien tatsächlich? Wo liegen die typischen Fallstricke im Antragsverfahren auf? Und wie lässt sich das Förderpotenzial eines Unternehmens systematisch ausschöpfen?

Im Folgenden zeigen wir, worauf es bei der Identifikation und Abgrenzung wirklich ankommt.

Die Konditionen 2026 im Überblick

Seit dem 1. Januar 2026 gelten erweiterte Rahmenbedingungen:

In Summe lässt sich damit eine Effektivförderung von rund 42 Prozent der tatsächlichen FuE-Aufwendungen erreichen.

Die drei Prüfkriterien der BSFZ

Das Forschungszulagengesetz (FZulG) unterscheidet zwischen Grundlagenforschung, industrieller Forschung und experimenteller Entwicklung. Für den Mittelstand ist die experimentelle Entwicklung mit Abstand die wichtigste Kategorie. Sie umfasst die Kombination und Nutzung vorhandener wissenschaftlicher und technischer Kenntnisse zur Entwicklung neuer oder verbesserter Produkte, Verfahren und Dienstleistungen, einschließlich Pilotprojekten und Validierung unter realen Einsatzbedingungen.

Für die Antragspraxis ist die genaue Zuordnung jedoch zweitrangig. Entscheidend ist, ob das Vorhaben die drei übergeordneten Kriterien erfüllt, die die Bescheinigungsstelle Forschungszulage (BSFZ) prüft:

Wichtig: Der Projekterfolg ist kein Kriterium. Auch gescheiterte FuE-Vorhaben sind förderfähig, sofern die drei Merkmale zu Beginn vorlagen.

Wo steckt Forschungszulage im Mittelstand? Beispiele aus der Praxis

Die Forschungszulage ist branchen- und technologieoffen und richtet sich gleichermaßen an Industrieunternehmen, Dienstleister und Softwarehäuser. In der Praxis zeigt sich, dass förderfähige FuE-Aktivitäten oft dort schlummern, wo Unternehmen sie selbst gar nicht vermuten. Typischerweise finden sich begünstigte Vorhaben in fünf Bereichen:

Nicht jedes dieser Beispiele ist automatisch förderfähig - entscheidend bleibt die konkrete Ausgestaltung und die Erfüllung der drei Prüfkriterien.

Ein Rechenbeispiel

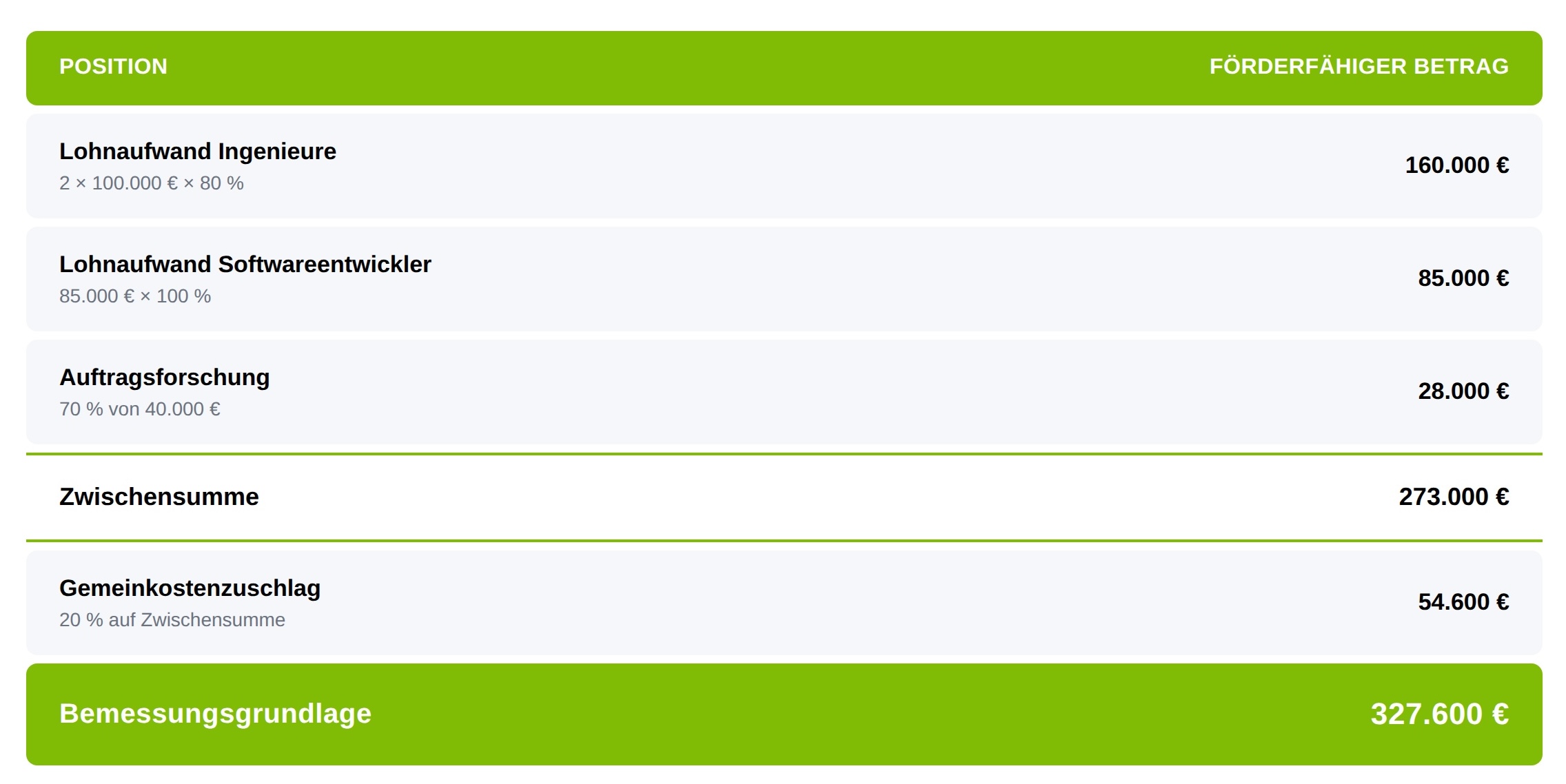

Ein mittelständischer Sondermaschinenbauer (GmbH, rund 60 Mitarbeiter, KMU) entwickelt 2026 eine automatisierte Prüfanlage für einen Automobilzulieferer. Zu Projektbeginn ist unklar, ob die Kombination aus optischer Messtechnik und KI-basierter Bildauswertung die geforderten Taktzeiten erreicht.

Im Projekt arbeiten zwei Entwicklungsingenieure (je 100.000 € Jahresbruttolohn inkl. Arbeitgeberanteil SV) zu jeweils 80 % sowie ein Softwareentwickler (85.000 € Jahresbruttolohn inkl. Arbeitgeberanteil SV) zu 100 %. Da die Entwicklung intern erfolgt, bilden die projektbezogenen Personalkosten die wesentliche Bemessungsgrundlage. Hinzu kommt ein externer Forschungsauftrag an einen Hochschulpartner über 40.000 € netto.

Bei einem KMU-Fördersatz von 35 Prozent ergibt sich eine Forschungszulage von 114.660 € für das Wirtschaftsjahr 2026. Der Betrag wird bei der nächsten Körperschaftsteuerfestsetzung angerechnet oder – falls keine Steuerschuld besteht, ausgezahlt.

Was zählt nicht als FuE?

Ebenso wichtig wie die förderfähigen Tätigkeiten ist das Verständnis der Ausschlusstatbestände. Nicht förderfähig sind insbesondere:

Die Grauzone: Wo es in der Praxis heikel wird

Zwischen eindeutig förderfähiger FuE und klar ausgeschlossenen Tätigkeiten liegt eine erhebliche Grauzone. Das BMF hat hierzu eine Übersicht veröffentlicht, die in der Beratungspraxis als Orientierung dient:

Der häufigste Streitpunkt im Bescheinigungsverfahren ist der Übergang von der begünstigten FuE-Phase zur nicht mehr förderfähigen Markteinführung. Wer Projekte von Beginn an auf einer Zeitachse strukturiert und die Meilensteine dokumentiert, reduziert das Risiko späterer Rückfragen erheblich.

Fazit

Mit den Konditionen 2026 ist die Forschungszulage so attraktiv wie nie. Für eine erfolgreiche Nutzung sind drei Punkte entscheidend:

Gerade mittelständische Unternehmen unterschätzen häufig den Umfang ihrer eigenen Entwicklungstätigkeit.

Um maximale Planungssicherheit und das bestmögliche Fördervolumen zu erreichen, arbeiten wir mit erfahrenen Kooperationspartnern zusammen. In strukturierten Workshops identifizieren wir Ihre förderfähigen Projekte und begleiten Sie durch das gesamte Verfahren – von der BSFZ-Bescheinigung bis zur Festsetzung durch das Finanzamt. Sprechen Sie uns gerne an, wenn Sie prüfen möchten, welche Ihrer Vorhaben in Frage kommen.

Bei Fragen sind wir gerne für Sie da. Nutzen Sie die untenstehenden Kontaktdaten oder schreiben Sie uns direkt über das Kontaktformular.

%402x.svg)